国汇策略 大象起舞! 中国平安三季报: 利润猛增, 股价要起飞?

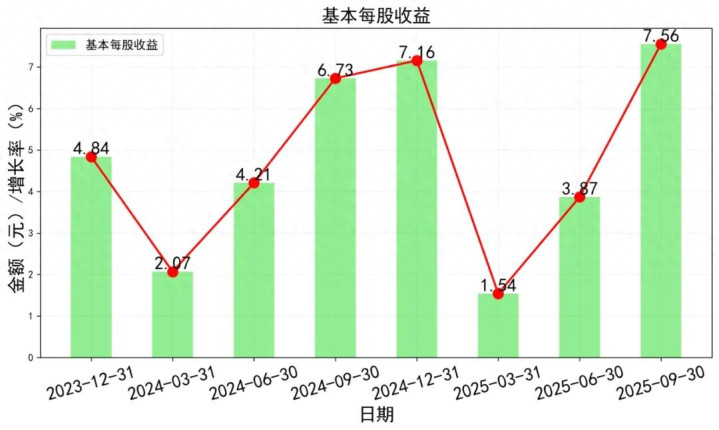

中国平安2025年三季报显示盈利显著修复。前三季度每股收益达7.56元国汇策略,同比增长11.3%,已超去年全年。

核心驱动力为投资收益翻倍至1013亿元,同时保险主业稳健,现金流充沛。

公司资产配置向权益类倾斜,展现了卓越的资本运作能力。

当前估值处于历史低位,盈利修复与龙头地位构成中长期看点,但需关注市场波动及改革成效的持续性。

一、核心指标速览:赚钱机器重启

2025年前三季度,平安每股赚了 7.56元。这是什么概念?对比一下:去年全年才赚了7.16元。

今年只用三个季度就超过了去年全年!更关键的是看增长。相比去年同期(7.16元),增长了11.47%。

这个增速,放在体量如此庞大的公司身上,相当可观。说明公司的盈利能力在显著修复。

另一个重要指标是净资产收益率(ROE)。前三季度加权ROE达到 13.7%。虽然比去年同期的13.1%略有提升,但更重要的是趋势——逐季在改善。

这头“利润大象”,不仅重新开始奔跑,而且步伐越来越稳、越来越快。

二、利润表深度拆解:钱从哪儿来?

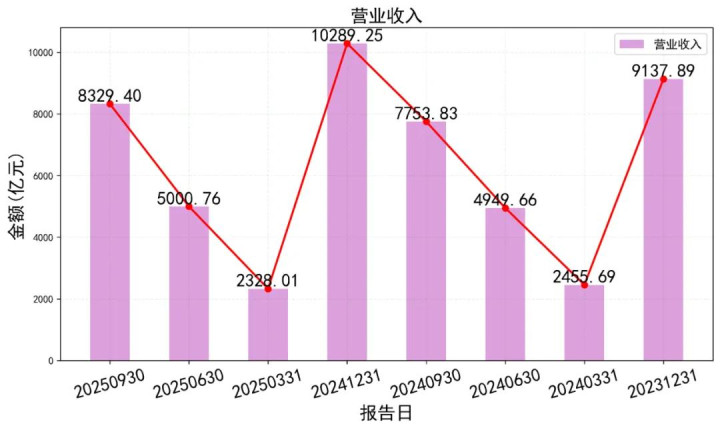

营收8329亿,同比增长7.4%,稳中有进。但亮点在利润结构里藏着呢。

1. 投资收益:股市给力,“副业”变“主业”?

前三季度投资收益高达 1013亿元!

同比去年同期的493亿,直接翻了一倍还多。这是利润大增的最主要推手。

为啥投资赚这么多?看看资产负债表就知道:公司大幅增加了股票等权益类资产的配置(交易性金融资产增长明显)国汇策略。

看来管理层对资本市场判断精准,赶上了一波行情。这对保险公司来说太重要了,投资端赚的钱能有效覆盖负债成本。

2. 保险主业:稳住基本盘

已赚保费4217亿,同比增长1.7%,增速不算快,但在行业转型期能稳住就是胜利。

更值得关注的是寿险新业务价值(NBV),虽然报表没直接给数,但从券商研报普遍用“高增”、“提速”来形容看,这块业务质量在改善。

综合来看:

投资端大放异彩,贡献了超额利润。

承保端稳健经营,提供稳定现金流。

这种“两条腿走路”的模式,让平安的抗风险能力和盈利弹性都增强了。

三、资产负债表与现金流:家底厚不厚?

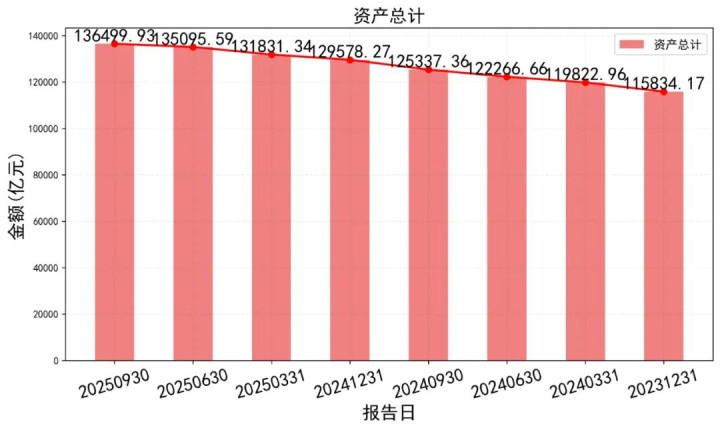

总资产接近13.65万亿,稳步增长。我们关注几个关键点:

1. 资产配置更积极

前面说了,“交易性金融资产”(主要是股票、基金等)大幅增加至2.67万亿。同时,“债权投资”有所下降。这说明公司在主动调整资产结构,向预期回报更高的权益资产倾斜。

这是一个积极的信号,表明对未来资本市场有信心,也符合其获取更高投资收益的策略。

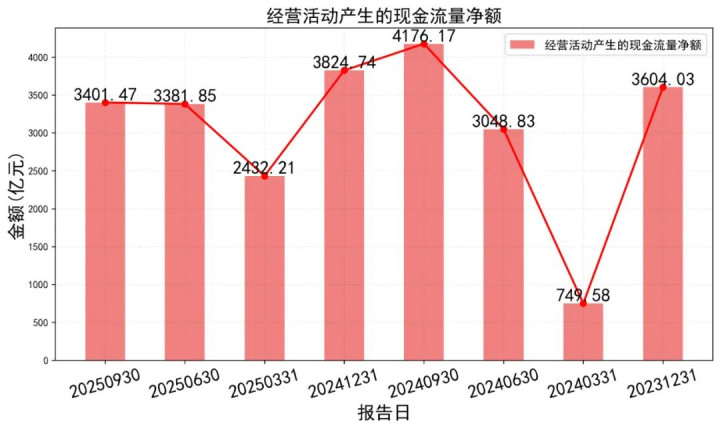

2. 现金流依然强劲

经营活动产生的现金流量净额高达3401亿元!同比虽然略降(去年Q3为4176亿),

国汇策略

国汇策略

但绝对量依然非常庞大。这意味着公司主营业务造血能力极强,有充足的现金用于投资、分红和抵御风险。

对于金融企业来说,充沛的现金流就是生命线。家底雄厚且配置灵活,现金奶牛属性依旧,这就是平安的基本盘底气所在。

四、数据逻辑串联:“神操作”背后的因果

把利润表和资产负债表连起来看,

你会发现一个清晰的逻辑链:

> 因为 -> 管理层预判市场机会,

> 所以 -> 在资产端增配了权益资产(股票)。

> 结果 -> 股市上涨带来巨额公允价值变动收益和投资收益。

> 最终体现为 -> 净利润和每股收益的大幅增长。

同时,

> 因为 -> 保险主业提供了稳定的保费流入(经营性现金流),

> 所以 -> 公司才有充足的长期资金去进行大规模的战略性资产配置。

> 这就形成了良性循环。

这个链条揭示了平安的核心竞争力之一:利用低成本的保险浮存金,通过卓越的投资能力获取超额回报。今年的三季报正是这一能力的完美展现。

五、前景展望与行业对比:未来还能跑多快?

根据多家券商研报的一致预测:2025年全年每股收益预计在7.2 - 8.25元之间。对应市盈率(PE)仅6-8倍左右,普遍给予“买入”或“增持”评级。

在保险行业里横向比较:平安的估值水平处于历史低位区间,但盈利修复的弹性和确定性又相对更强。其独特的“综合金融+科技”生态模式,依然是竞争对手难以复制的护城河。

未来的看点在于:

1. 寿险改革成效能否持续释放?

2. 投资端的优异表现能否延续?

3. 医疗健康等新生态如何贡献价值?

短期看投资业绩驱动,长期则需观察其战略转型的深度成果。

六、估值分析与操作思路

截至最近一个交易日(12月19日),股价收于68.75元/股。对于保险公司这类盈利周期性较强的企业,常用市净率(PB)来辅助估值。

目前其每股净资产约75.85元/股,股价相对于净资产还有一定折价(PB

结合绝对估值法如股息贴现模型来看:假设未来保持30%-40%的分红比例及稳健增长,当前股价也具备较好的安全边际和吸引力。

【短期视角】

近期股价已从年内低点反弹超过50%,反映了部分业绩向好的预期,短期内可能面临技术性调整或震荡,若看好其长期价值,可考虑逢低分批布局,避免追高。

【中长期视角】

对于长线投资者而言:当前估值仍处历史偏低区域,叠加盈利修复周期开启,以及作为行业龙头的溢价,具备较好的配置价值,可以将其作为底仓型标的,分享中国经济和资本市场发展的红利,

核心逻辑是:以低估的价格,买入一家盈利能力正在修复的行业龙头,等待价值回归.

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎国汇策略,欢迎在评论区分享你的看法!

淘配网提示:文章来自网络,不代表本站观点。